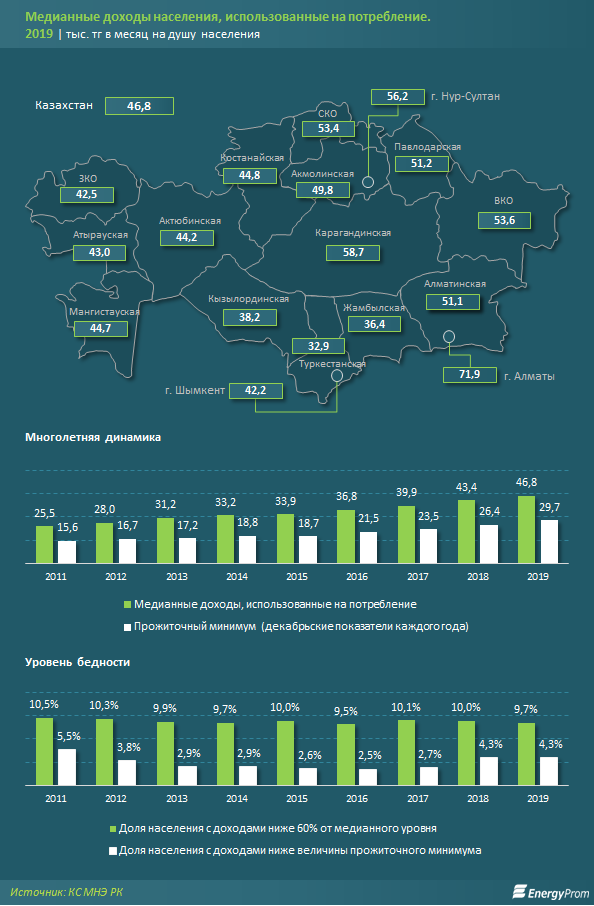

В 3 регионах страны медианный денежный доход населения составлял к началу года менее 40 тысяч тенге. В 10 регионах показатель не превышал 50 тысяч тенге

11 июня 2020

![]() 478

478

Для казахстанцев с невысоким уровнем доходов единственный способ получить жильё — льготные программы кредитования и система жилстройсбережений

Денежные доходы казахстанцев в последнем квартале прошлого года в среднем составили 178,1 тыс. тг на душу населения, или 59,4 тыс. тг на человека — в месяц. Квартальные доходы, использованные на потребление, составили в среднем 181,6 тг на душу населения (или 60,5 тыс. тг ежемесячно). Из них 4,9 тыс. тг в квартал, или 1,6 тыс. тг в месяц, — это стоимость потребления продукции, произведённой в личном хозяйстве, а также предоставленных в натуральном выражении дотаций и льгот. Ещё 176,7 тыс. тг в квартал, или 58,9 тыс. тг в месяц, — это непосредственно денежные доходы, использованные на потребление.

При этом медианные денежные доходы, использованные населением на потребление, в 2019 году составили всего 46,8 тыс. тг (в 2018 году — лишь 43,4 тыс. тг). Заметим: медианный доход — важнейший показатель, который, в отличие от среднемесячного дохода, характеризует реальный доход среднего казахстанца, а не средний доход абстрактного жителя страны.

Сразу 4,3% казахстанцев имели доходы ниже прожиточного минимума, причем в некоторых регионах показатель значительно превышал общеказахстанский уровень. Так, максимальный уровень бедности зафиксирован в густонаселённой Туркестанской области: здесь доходы ниже прожиточного минимума получали сразу 10,8% жителей, то есть 11 человек из 100. В Восточно-Казахстанской области свыше 6% граждан имеют такой низкий доход, в Северо-Казахстанской — почти 6%. Для справки: по итогам 2020 года в республике планируют поднять черту бедности с сегодняшних 70% до 100% от прожиточного минимума. Согласно новой методике, за чертой бедности в некоторых регионах страны будет проживать каждый десятый житель.

При таком раскладе коммерческая ипотека фактически является недоступной большинству населения РК. Для казахстанцев с невысоким уровнем доходов единственный способ получить жильё — льготные программы кредитования и/или система жилстройсбережений, которые подходят даже самым уязвимым социальным группам.

С учётом реальных возможностей казахстанцев была разработана лестница доступности жилья. Так, для самых уязвимых небогатых жителей с доходом на одного члена семьи ниже 1 прожиточного минимума (в мае показатель составлял 32 тыс. тг) будет доступно арендное жильё без права выкупа. Для казахстанцев с доходом до 2 прожиточных минимумов на члена семьи успешно работает программа Жилстройсбербанка «Бакытты Отбасы». По этой программе с начала года льготные кредиты под минимальные 2% годовых получили уже более 5 тысяч заёмщиков.

Для тех граждан, чей доход на члена семьи не превышает 3,1 прожиточного минимума, запущена новая программа «5–10–20»: всего 5% годовых, 10% — первоначальный взнос, срок — 20 лет. Предполагается, что по программе можно будет взять жилищный заём на сумму от 12 млн до 18 млн тг, в зависимости от региона, при покупке квартиры у частных застройщиков; что касается кредитного жилья, построенного акиматами, здесь коридор цен будет от 160 тыс. до 240 тыс. тг за кв. м.

Напомним, для функционирования программы «5–10–20» и прочих льготных программ, с учётом крайне успешного опыта Жилстройсбербанка, на его базе создается новый институт развития и поддержки — «Отбасы банк», — который будет централизованно осуществлять учёт, постановку и распределение жилья. Банку передадут существующую систему очерёдности из акиматов, чтобы обеспечить возможность максимально эффективной работы по принципу «одного окна» и решить проблемы семей, не имеющих жилья.

Казахстанцы с доходом более 3,1 прожиточного минимума на каждого члена семьи могут воспользоваться коммерческой ипотекой и прочими программами банков второго уровня и других фининститутов.

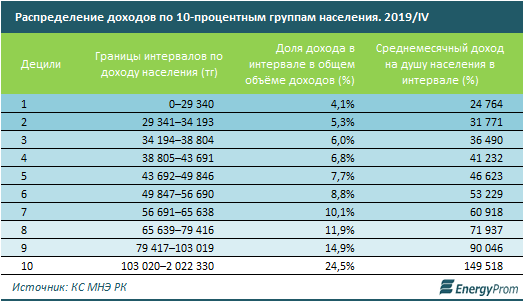

Заметим, таких граждан в стране весьма немного. Фактически, по данным за последний квартал прошлого года, 20% казахстанцев получали в среднем лишь не более 31,8 тыс. тг на душу населения, то есть подходили под первую ступень лестницы доступности жилья. Ещё 50% получали не более 60,9 тыс. тг в среднем на человека — это вторая ступень лестницы. И ещё 20%, со средним уровнем доходов до 90 тыс. тг, попадали в третью категорию.

Лишь оставшиеся 10% казахстанцев имели доходы, в среднем составляющие около 150 тыс. тг на члена семьи (от 103 тыс. до 2,02 млн тг).

Таким образом, около 90% населения Казахстана могут рассчитывать на собственное жильё, в первую очередь благодаря программам Жилстройсбербанка и системе жилстройсбережений.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

233449

233449

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

232415

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

231413

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

228974

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 233449

233449

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 232415

232415

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 231413

231413

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 228974

228974

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 235485

235485

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 233449

233449

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 232415

232415

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 231413

231413

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 228974

228974

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 226967

226967

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 225639

225639

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 225046

225046

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 224108

224108

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 222726

222726

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 220858

220858

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 219060

219060

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 218312

218312

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 218139

218139

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 217896

217896