При этом качество кредитного портфеля улучшается

27 июля 2022

![]() 11

11

При этом качество кредитного портфеля улучшается

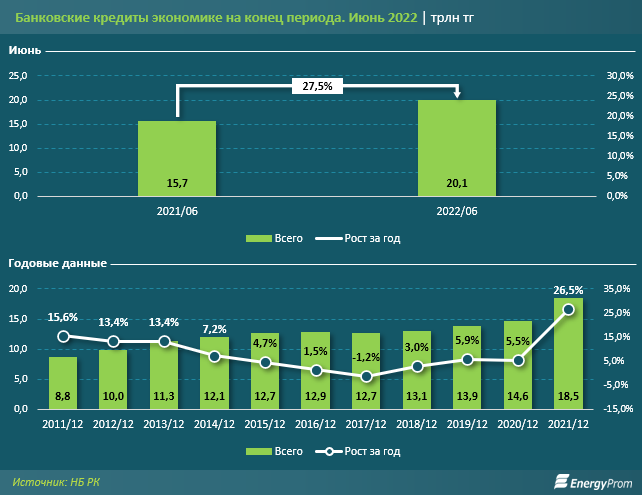

Доступное финансирование является основным драйвером развития экономики. Один из ключевых каналов распределения заёмных средств, включая льготные варианты кредитования по минимальным ставкам в рамках госпрограмм, — банковский сектор.

Если в 2014–2017 годах динамика кредитования экономики не демонстрировала резких изменений, то позже наблюдается ощутимый рост. В период «коронакризиса» кредиты также продолжали расти, в том числе благодаря запущенным многочисленным мерам поддержки от государства. Самый заметный рост в секторе был зафиксирован в 2021 году: сразу плюс 26,5%, до 18,5 трлн тг.

В текущем году кредитование экономики продолжает выдерживать позитивный тренд: уже к концу июня портфель займов достиг 20,1 трлн тг — на 27,5% больше, чем в аналогичном периоде прошлого года. Стоит отметить, что в 2021-2022 годах количество банков продолжило сокращаться, то есть динамика роста объёмов кредитования не связана с новыми игроками в секторе.

При этом на фоне усиления кредитования экономики уровень просроченной задолженности сокращается, а качество портфеля, соответственно, улучшается. Так, доля просрочки в портфеле займов экономике в текущем году составила лишь порядка 3%, тогда как годом ранее она превышала 6%, а в 2014 году, к примеру, доходила до 20%-21%. Что же касается в целом ссудного портфеля БВУ РК (включая межбанковские займы, операции РЕПО и т. д.), здесь вес займов, по которым выплаты просрочены свыше 90 дней, составил всего 3,61% по итогам мая текущего года, в то время как в аналогичном периоде 2021-го он достигал 7,18%, в 2020-м — 9,43%, а в 2014 году — сразу 33,5%.

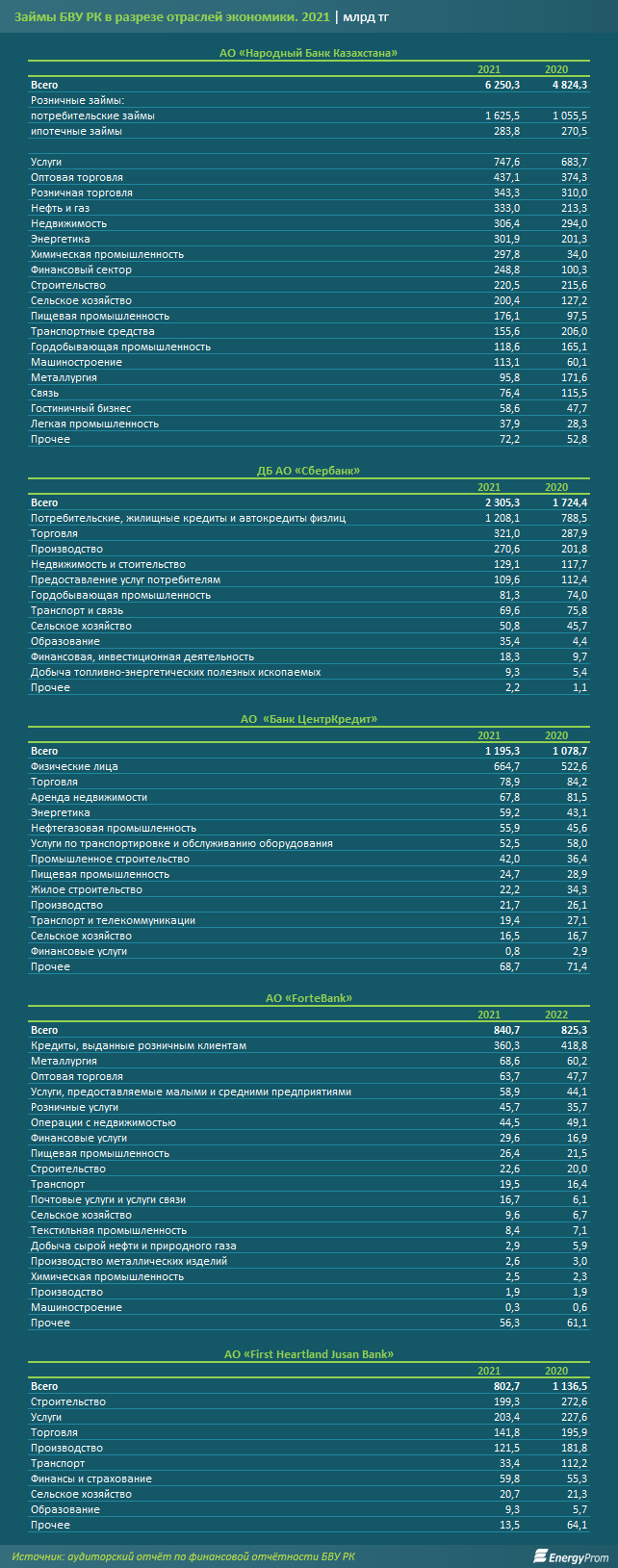

Заметим: финансовая поддержка экономики особенно важна в период кризиса — в частности, скажем, во время пандемии COVID-19. Команда Energyprom.kz проанализировала финансовую отчётность крупнейших БВУ РК в открытом доступе, чтобы определить, какие отрасли преимущественно кредитуют казахстанские банки.

Крупнейшим кредитором страны среди БВУ РК является Halyk Bank. По данным консолидированной аудиторской финансовой отчётности, займы, выданные банком на конец 2021 года, достигли 6,3 трлн тг — на 29,6% больше, чем в предыдущем году. На розничные — потребительские и ипотечные — займы пришлось 1,9 трлн тг, или 30,5% от общего объёма. В разрезе отраслей экономики наибольший объём займов Halyk Bank направил в сферу услуг (747,6 млрд тг, или 12% от портфеля), а также оптовой (437,1 млрд тг, или 7%) и розничной (343,3 млрд тг, или 5,5%) торговли. Именно эти отрасли пострадали от пандемии коронавируса сильнее всего.

Тем временем займы, выданные дочерним российским Сбербанком, к концу 2021 года составляли 2,3 трлн тг. Из них 1,2 трлн тг, или 52,4%, пришлось на потребительские, жилищные кредиты и автокредиты. Займы, направленные в сферу торговли, составили 321 млрд тг, или 13,9% от портфеля, в сферу производства — 270,6 млрд тг, или 11,7%. Напомним: в связи с проблемами этой российской «дочки» часть кредитного портфеля, включая займы по госпрограммам, перешла из Сбербанка в казахстанский Halyk Bank.

Структура кредитного портфеля Банка ЦентрКредит выглядит следующим образом: 55,6% — кредиты физическим лицам, 6,6% — сектору торговли, 5,7% — сектору аренды недвижимости, 5% — энергетике, 4,7% — нефтегазовой отрасли.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

33464

33464

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

33226

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

33152

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

30446

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 33464

33464

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 33226

33226

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 33152

33152

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 30446

30446

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 33867

33867

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 33464

33464

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 33226

33226

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 33152

33152

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 30446

30446

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 30138

30138

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 28096

28096

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 28016

28016

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 28009

28009

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 26231

26231

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 22692

22692

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 22580

22580

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 22550

22550

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 22429

22429

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 22374

22374